Il Break Even Point (BEP), o Punto di Pareggio, è il momento in cui un’attività smette di sopravvivere e inizia a creare valore. Segna il punto in cui ricavi e costi finalmente si incontrano: nessun profitto, nessuna perdita: semplicemente equilibrio. Per un imprenditore il BEP dice, in termini molto concreti, quanto bisogna produrre e vendere per coprire i costi di gestione, e per questo è considerato un KPI (Key Performance Indicator): fissa una soglia minima di performance.

Prima del Punto di Pareggio, l’Azienda assorbe risorse: dopo, ogni vendita addizionale può generare profitto. Nelle iniziative in fase iniziale, supporta decisioni go/no-go e rende più realistico un business plan. Nell’operatività giornaliera, diventa una bussola severa, ma facile da usare: mantiene l’attenzione su volumi, pricing e disciplina sui costi, così le sorprese sulla redditività diventano meno frequenti e meno dannose.

Descrizione e formule

Per calcolare il Break-Even, bisogna bilanciare tre elementi di business: costi, ricavi e volumi di produzione/vendita. Come primo passo, si analizzano i costi totali e si dividono in due famiglie:

- Costi Fissi (FC): costi sostenuti dall’azienda indipendentemente dal volume produttivo. Che tu produca 10 o 1.000 unità, questi costi restano gli stessi (almeno nel breve periodo). Esempi: affitto, salari fissi, consulenza contabile e fiscale.

- Costi Variabili (VC): costi che aumentano o diminuiscono con la quantità prodotta. Es.: materie prime, consumi energetici legati alla produzione, forniture di terzi direttamente collegate all’output.

Da qui, il BEP può essere determinato con tre metodi comuni.

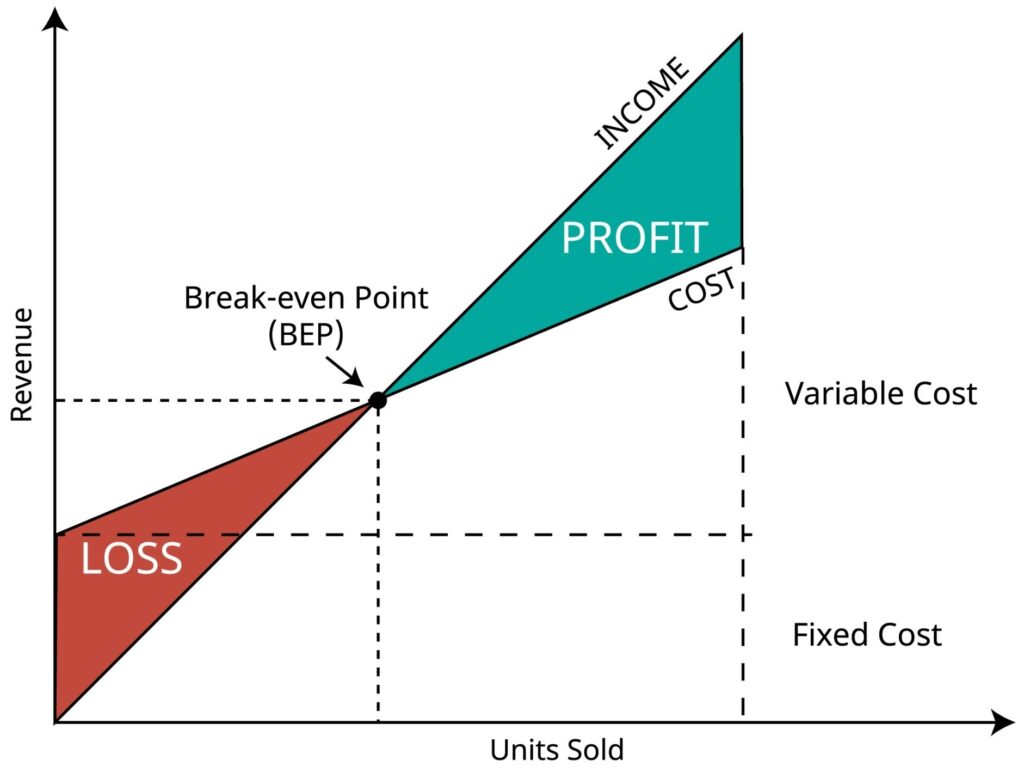

Metodo grafico (grafico di redditività)

Nell’approccio grafico, si mettono i volumi sull’asse X (unità prodotte/vendute) e costi/ricavi sull’asse Y. I costi fissi appaiono come una linea orizzontale; i costi variabili crescono con il volume, creando i costi totali. I ricavi totali crescono con il volume in base al prezzo di vendita. Il punto di intersezione tra ricavi totali e costi totali il Break Even Point: al di sotto, il business opera in perdita, al di sopra, produce profitto.

Questo è un approccio diretto nelle discussioni manageriali, perché rende visibili e intuitive la zona di perdita e la zona di profitto.

Metodo analitico (formula base)

Il metodo analitico usa un’equazione diretta. Siano:

FC =costi fissi

USP =prezzo di vendita unitario

UVC =costo variabile unitario

Allora il volume di pareggio (in unità) :

BEP = FC / (USP−UVC)

Il termine (USP−UVC) rappresenta il margine di contribuzione per unità: quanto ogni unità contribuisce a coprire i costi fissi. Quando un’azienda vende più prodotti, questo calcolo va fatto per ogni singolo prodotto (oppure usando un margine di contribuzione medio ponderato in base al mix di vendita).

Ad esempio:

Se i costi fissi sono €90.000, il prezzo unitario €500 e il costo variabile unitario €200:

BEP = 90.000 / (500−200) = 90.000 / 300 =300 unità

Quindi l’azienda deve produrre e fatturare 300 unità per andare in pareggio: di meno significa generare perdite, di più significa generare profitti.

Metodo proporzionale (usando una % di margine fisso)

Se esiste già un business, con una percentuale stabile di margine lordo sulle vendite, il BEP può essere stimato in termini di ricavi. Sia m% il margine, allora:

Ricavi di pareggio =Costi Fissi / m%

Ad esempio: costi fissi €700.000, margine 40%:

(700.000 / 40) * 100 = 1.750.000

Questo livello di ricavi copre i costi variabili (il restante 60%) più i costi fissi.

Principale utilizzo

Il BEP sia uno strumento di controllo sia uno strumento di previsione del rischio. Evidenzia il livello minimo di ricavi che l’impresa deve raggiungere per evitare perdite, rendendolo utile nel budgeting e nella pianificazione, insieme ad altri approcci legati al rischio, come NPV/VAN and WACC.

Operativamente, il BEP supporta una regola decisionale semplice: se le vendite previste sono sotto il Punto di Pareggio, il business dovrebbe essere rivisto, se le vendite previste sono sopra, il progetto diventa economicamente sostenibile. Questo esercizio è particolarmente utile quando si lancia un nuovo prodotto: i costi fissi possono restare stabili, mentre i costi variabili aumentano, e il BEP aiuta a testare se il prezzo ottimale e se la domanda di mercato può realisticamente sostenerlo.

Il management può agire sul BEP attraverso tre leve:

- Ridurre i costi fissi (spesso difficile, ma di grande impatto).

- Ridurre i costi variabili (fornitori, riduzione degli sprechi, efficienza di processo).

- Aumentare il prezzo di vendita (solo se il mercato può accettarlo).

Il limite del BEP è che si tratta di una fotografia statica: non modella la tempistica dei flussi di cassa, assume che le unità prodotte coincidano con quelle vendute (ignorando le giacenze), può trattare costi e ricavi come lineari quando, in realtà, non lo sono, e non incorpora direttamente le dinamiche di pricing competitivo. Di conseguenza, il BEP funziona come baseline chiara, da rivedere e ricalcolare al variare delle condizioni.